PRIIP und registrierte Spezialfondsmanager – Die Folgen der unmittelbaren Anwendung von Verordnungen

Geschrieben von

Partner

Deutschland

Als Partner in unserer Finance & Financial Regulation Gruppe in Frankfurt berate ich unsere nationalen und internationalen Mandanten in Fragen der Bankenregulierung und des Finanzrechts

Verwandt

Praxisgruppen

Rechtsbereiche

Länder

Standorte

Wie die unterschiedliche Abgrenzung des Anlegerbegriffs kleine Fonds vor neue Herausforderungen stellt

Basisinformationsblätter für verpackte Anlagenprodukte für Kleinanleger und Versicherungsanlageprodukte

Die Verordnung über Basisinformationsblätter für verpackte Anlageprodukte für Kleinanleger und Versicherungsanlageprodukte (PRIIP-VO) wurde bereits im Jahr 2014 erlassen, um das Vertrauen von Kleinanlegern in die Finanzmärkte nach erheblichen Einbrüchen – insbesondere im Zuge der Finanzkrise - wieder zu stärken. Um unionsrechtliche Diskrepanzen zu vermeiden, sollen einheitliche europäische Transparenzregelungen aufgestellt werden, die den Anlegerschutz verstärken. Die PRIIP-VO ist – nach Verschiebung des ursprünglichen Termins – ab dem 1. Januar 2018 anzuwenden.

Verpackte Anlageprodukte für Kleinanleger

Um Transparenz zu gewährleisten, müssen vor einem Angebot von verpackten Anlageprodukten für Kleinanleger und Versicherungsanlageprodukte zukünftig Basisinformationsblätter erstellt werden, aus denen die wesentlichen Informationen über das Produkt hervorgehen. Als verpackt im Sinne der PRIIP-VO gelten Anlageprodukte und -verträge, bei denen der Anleger, statt unmittelbar in einen Vermögenswert zu investieren, ein Investment nur mittelbar am Kapitalmarkt tätigt oder deren Rückzahlungsanspruch auf andere Weise an die Wertentwicklung bestimmter Papiere oder Referenzwerte gekoppelt ist. Hierunter fallen daher neben vielen anderen Produkten insbesondere auch Anteile an Investmentfonds.

Verpflichtete

Verpflichtet unter der PRIIP-VO ist zum einen der PRIIP-Hersteller. Dieser muss zukünftig, bevor er Kleinanlegern ein verpacktes Anlageprodukt anbietet, ein Basisinformationsblatt erstellen und auf seiner Internetseite veröffentlichen. PRIIP-Hersteller ist jede Person, die verpackte Anlageprodukte für Kleinanleger und Versicherungsprodukte auflegt oder Änderungen an diesen vornimmt. PRIIP-Hersteller sind unter anderem Fondsmanager, Versicherungsunternehmen, Kreditinstitute und Wertpapierunternehmen.

Weiterhin muss derjenige, der solche Produkte verkauft oder dazu berät, dem Kleinanleger dann das Basisinformationsblatt zur Verfügung stellen.

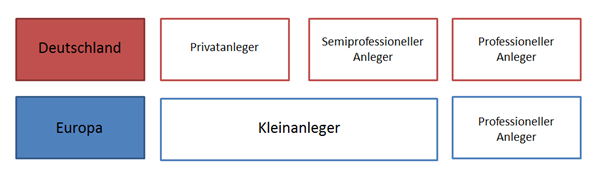

Zielgruppe: Kleinanleger im europäischen Sinne

Grundsätzlich soll durch die PRIIP-VO europaweit der Schutz von Kleinanlegern, insbesondere im Hinblick auf von ihnen nicht zu überblickenden Risiken, verbessert werden. Bei der Anwendung der PRIIP-VO in Deutschland stellen sich allerdings Fragen, da europäische Richtlinien nicht so umgesetzt wurden, dass das deutsche Recht Anleger in Kleinanleger und professionelle Anleger unterteilt. Beispielsweise wurde bei der Umsetzung der Richtlinie über die Verwalter alternativer Investmentfonds (AIFM-VO) neben Privatanlegern und professionellen Anlegern auch die Kategorie des sog. semiprofessionellen Anlegers im KAGB aufgenommen. Dieser wird an vielen Stellen wie ein professioneller Anleger behandelt; beispielsweise darf er in Spezialfonds investieren.

Relevant für Spezialfonds

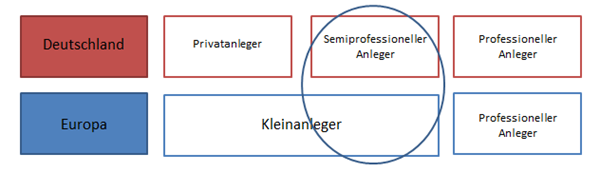

Kleinanleger im europäischen Sinne ist jeder, der nicht professioneller Anleger ist. Privatanleger nach dem KAGB hingegen ist jeder, der nicht professioneller oder semiprofessioneller Anleger ist. Somit umfasst der Kleinanlegerbegriff der PRIIP-VO den Privatanleger sowie semiprofessionellen Anleger des deutschen Rechts.

Der Gesetzgeber hat diese Diskrepanz für Spezial-AIF, die von einer Kapitalverwaltungsgesellschaft (AIFM) verwaltet werden, die über eine Erlaubnis nach dem KAGB verfügt, erkannt und gesondert geregelt. Es können entweder wesentlichen Anlegerinformationen nach KAGB oder ein Basisinformationsblatt nach PRIIP-VO erstellt werden.

Eine entsprechende Regelung fehlt für Spezial-AIF, die von einem AIFM verwaltet werden, die lediglich über eine Registrierung nach dem KAGB verfügt (beispielsweise nach § 2 Abs. 4 KAGB; sog. kleine Spezial-AIFM).

Konkret stellt sich die Frage, ob kleine Spezial-AIFM auch von der PRIIP-VO betroffen sind und als PRIIP-Hersteller ein Basisinformationsblatt erstellen müssen. Kleine Spezial-AIFM stehen Teilen von Kleinanlegern im europäischen Sinne offen; nämlich insoweit als sie nach deutschem Recht als semiprofessionelle Anleger gelten.

Folglich ergibt sich ein Problem bei der Umsetzung der PRIIP-VO für kleine Spezial-AIFM, da sich diese auch an den zum Kleinanleger zählenden semiprofessionellen Anleger richtet und somit von der Pflicht zur Erstellung einen Basisinformationsblattes erfasst wird. Da der kleine Spezial-AIFM grundsätzlich zur Vereinfachung und Entlastung eingeführt wurde und bspw. auch von den Vertriebsvorschriften des KAGB befreit ist, erscheint es unangemessen, diesen Fondsverwaltern die Pflicht zur Erstellung eines Basisinformationsblattes aufzuerlegen. Allerdings ist dieser Fondstyp von der Anwendung der PRIIP-VO nicht ausgeschlossen.

Für die Anwendung der PRIIP-VO gibt es lediglich eine Ausnahme für OGAW-Verwaltungsgesellschaften sowie AIFM, die wesentliche Anlegerinformationen zur Verfügung stellen. Solche AIFM müssen die Basisinformationsblätter nach der PRIIP-VO erst verbindlich ab dem 31. Dezember 2019 erstellen. Bis dahin räumt ihnen der deutsche Gesetzgeber ein Wahlrecht zwischen wesentlichen Anlegerinformationen und Basisinformationsblatt ein. Diese Ausnahme findet auf kleine Spezial-AIFM keine Anwendung, da diese nicht der Pflicht zur Erstellung wesentlicher Anlegerinformationen unterliegen. Somit sind kleine Spezial-AIFM verpflichtet, ein Basisinformationsblatt zu erstellen.

Das Basisinformationsblatt

Das Basisinformationsblatt muss als solches betitelt und soll in einem Standardformat abgefasst sein. Es soll lediglich die wesentlichen Informationen, in Bezug auf die Art und Merkmale des Anlageprodukts, über Kapitalverluste, die Kosten und Risiken des Anlageproduktes, sowie spezifische Informationen, die für das Verständnis des Informationsblatts förderlich sind, enthalten.

Unter dem Titel „Basisinformationsblatt“ muss folgender Hinweis enthalten sein:

„Dieses Informationsblatt stellt Ihnen wesentliche Informationen über dieses Anlageprodukt zur Verfügung. Es handelt sich nicht um Werbematerial. Diese Informationen sind gesetzlich vorgeschrieben, um Ihnen dabei zu helfen, die Art, das Risiko, die Kosten sowie die möglichen Gewinne und Verluste dieses Produkts zu verstehen, und Ihnen dabei zu helfen, es mit anderen Produkten zu vergleichen.“

Das Informationsblatt ist kontinuierlich auf dem neuesten Stand zu halten und muss den Anlegern vor Abschluss kostenlos zur Verfügung gestellt werden. In Art. 8 der PRIIP-VO werden die Pflichtangaben, welche das Basisinformationsblatt zwingend beinhalten muss, aufgelistet und deren Reihenfolge festgelegt. Grundsätzlich soll das Basisinformationsblatt in verschiedene Abschnitte unterteilt werden, die zumeist mit einer Fragestellung eingeleitet werden. Beispielsweise sollte erläutert werden, um welche Art von Produkt es sich überhaupt handelt, welche Risiken mit einer Investition gegebenenfalls bestehen und wie lange man eine Anlage in der Regel halten sollte und ob es möglich ist, vorzeitig Geld zu entnehmen.

Technische Regulierungsstandards regeln die Darstellung und den Inhalt der Informationen, die Methodik für die Darstellung von Risiko und Rendite sowie die Berechnung der Kosten, damit diese europaweit einheitlich angewandt werden.

Sanktionen

Sanktionen für einen Verstoß von Verpflichtungen unter der PRIIP-VO umfassen die Möglichkeit zu Geldbußen von bis zu 5. Mio. EUR oder 3% des jährlichen Umsatzes des sanktionierten Rechtsträgers sowie die öffentliche Bekanntmachung der Sanktionen. Weiter kann die Vermarktung eines verpackten Anlageproduktes ausgesetzt werden oder ein Verbot erlassen werden, das betroffene verpackte Anlageprodukt erstmals zu vermarkten.

Mit freundlicher Unterstützung von Pascal Leitmann (wissenschaftlicher Mitarbeiter), Bird & Bird Frankfurt am Main

Insights

Mehr

“Buy Now Pay Later” – BMJV veröffentlicht Gesetzentwurf zur Umsetzung der neuen Verbraucherkreditrichtlinie

5 minutes Jul 24 2025

EU: Liste der Länder und Gebiete mit hohem Risiko für Geldwäsche und Terrorismusfinanzierung geändert

2 minutes Jul 22 2025