CSRD Q&A: Die Kommission beleuchtet mit der Veröffentlichung neuer FAQs die CSRD

Geschrieben von

Verwandt

Praxisgruppen

Trendthemen

Regionen

Länder

Am 7. August 2024 veröffentlichte die Europäische Kommission den Entwurf einer Reihe von häufig gestellten Fragen (FAQs) zur EU-Richtlinie 2022/2464 zur Nachhaltigkeitsberichterstattung von Unternehmen (Corporate Sustainability Reporting Directive - CSRD). Die FAQs sollen Unternehmen und anderen Stakeholdern, einschließlich Wirtschaftsprüfern, bei der Umsetzung der Anforderungen an die Nachhaltigkeitsberichterstattung helfen. Sie enthalten eine genauere Erläuterung der neuen EU-Vorschriften für die Nachhaltigkeitsberichterstattung von Unternehmen, da die ersten Berichte im Rahmen der jeweiligen nationalen Umsetzung dieser Richtlinie Anfang 2025 von in der EU börsennotierten Unternehmen veröffentlicht werden sollen in Bezug auf das Geschäftsjahr 2024.

Im Gegensatz zur früheren Richtlinie über die nichtfinanzielle Berichterstattung 2014/95 (Non-Financial Reporting Directive - NFRD) führt die CSRD umfassendere Anforderungen an die Berichterstattung über Umwelt, Menschenrechte, Sozialstandards und nachhaltigkeitsbezogene Risiken ein, die beide Bereiche betreffen und die den allgemeinen Europäischen Standards für die Nachhaltigkeitsberichterstattung (European Sustainability Reporting Standards - ESRS) entsprechen müssen: (i) das Unternehmen und (ii) die eigenen Auswirkungen des Unternehmens auf die Gesellschaft und den Planeten (und gemeinsam als „double materiality“ bekannt). Weitere Informationen über die CSRD finden Sie in unseren Beiträgen vom 30. Dezember 2022 und 31. Januar 2023.

Ziel der FAQs

Die neuen FAQs berücksichtigen Fragen und Rückmeldungen, die die Kommission von Interessengruppen erhalten hat. Sie sollen den Verwaltungsaufwand verringern, indem sie mehr Klarheit und Gewissheit bieten. Ziel ist es, den Beteiligten die Einhaltung der Vorschriften auf kosteneffiziente Weise zu erleichtern und die Nutzbarkeit und Vergleichbarkeit der gemeldeten Nachhaltigkeitsinformationen zu gewährleisten. Darüber hinaus werden Schlüsselthemen wie der Anwendungsbereich der Vorschriften, die Bestimmung der Unternehmensgrößenkategorien für die Einhaltung der Fristen, verfügbare Ausnahmen, die anzuwendenden ESRS-Vorschriften und Überlegungen zur Verwendung von Schätzungen bei fehlenden Informationen zur Wertschöpfungskette behandelt. Außerdem wird dargelegt, mit welchen Nachhaltigkeitsinformationen die kleinen und mittleren Unternehmen (KMU) aufgrund der CSRD rechnen sollten. Darüber hinaus befassen sich die FAQ mit Fragen im Zusammenhang mit Prüfungen durch Wirtschaftsprüfer und Bestätigungen, einschließlich der Zulassungs- und Schulungsanforderungen für Wirtschaftsprüfer und Akkreditierungsstandards für unabhängige Anbieter solcher Bestätigungen.

Die wichtigsten Erkenntnisse aus den neuen FAQs beziehen sich auf Nachhaltigkeitsberichterstattungen, die Anwendung auf große Unternehmen und Konzerne sowie auf Ausnahmeregelungen für die Berichterstattung, wie im Folgenden näher erläutert werden wird.

Verständnis des Anwendungsbereichs der Artikel 19a und 29a CSRD

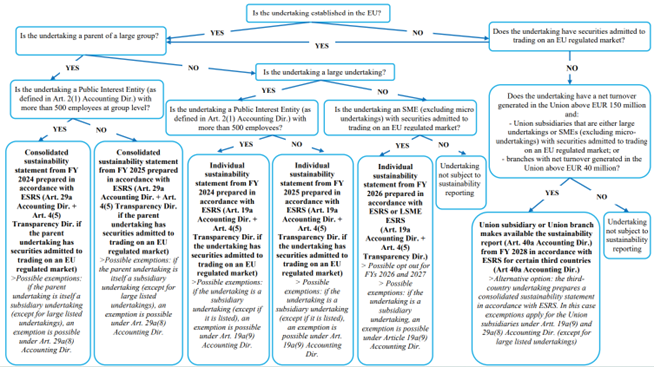

Die Artikel 19a und 29a CSRD behandeln beide die Verpflichtung zur Anfertigung von Nachhaltigkeitsberichterstattungen. Sie haben einen unterschiedlichen Anwendungsbereich, was in folgendem Diagramm zur Anwendung der FAQs näher dargestellt wird:

Während Artikel 19a für einzelne große Unternehmen gemäß der Definition in Artikel 3 Absatz 4 der (konsolidierten) Rechnungslegungsrichtlinie 2013/34 (Bilanzrichtlinie) gilt - und für kleine/mittlere Unternehmen (auch als KMU bezeichnet) mit übertragbaren Wertpapieren, die zum Handel auf einem geregelten EU-Markt im Sinne von Artikel 3 Absatz 2 Nummer 3 der Richtlinie über die konsolidierte Rechnungslegung zugelassen sind, gilt Artikel 29a für Muttergesellschaften von großen Gruppen im Sinne von Artikel 3 Absatz 7 der Bilanzrichtlinie. Sowohl große Unternehmen als auch große Gruppen können Teil einer größeren (globalen) Unternehmensorganisation sein. Zu ersteren gehören Unternehmen mit Wertpapieren, die zum Handel auf einem EU-regulierten Markt zugelassen sind, sowie große Privatunternehmen, die die Schwellenwerte der CSRD erfüllen. Für große Konzerne gelten die gleichen Schwellenwerte, allerdings auf konsolidierter Basis hinsichtlich der in der EU ansässigen Muttergesellschaften und ihre Tochtergesellschaften. In diesem Zusammenhang wird in den FAQ erläutert, dass Artikel 29a CSRD die Muttergesellschaften großer Gruppen in den Anwendungsbereich der CSRD einbezieht, selbst wenn diese Muttergesellschaften wiederum selbst Tochtergesellschaften oder Unterholdinggesellschaften in größeren Gruppen sind, die letztlich im Besitz von Muttergesellschaften mit Sitz außerhalb der EU sind.

Die FAQs stellen außerdem klar, dass im Falle dessen, dass das Mutterunternehmen einer großen Gruppe (Artikel 29a CSRD) zwar eine konsolidierte Nachhaltigkeitsberichterstattung in seinem konsolidierten Lagebericht veröffentlicht, diese Unternehmen dann von der Verpflichtung zur Veröffentlichung seiner individuellen Nachhaltigkeitsberichterstattung gemäß Artikel 19a CSRD befreit ist, wenn es auch die Kriterien eines großen Unternehmens erfüllt.

Nachhaltigkeitsberichte und -erklärungen

Darüber hinaus stellt die Kommission klar, dass es bei großen Unternehmen und KMU mit übertragbaren Wertpapieren, die zum Handel auf einem geregelten EU-Markt zugelassen sind, Unterschiede zwischen verschiedenen Arten von Nachhaltigkeitsberichterstattung gibt, etwa gemäß Artikel 19a und 29a CSRD oder auch Nachhaltigkeitsberichten nach Artikel 40a CSRD.

Eine Nachhaltigkeitsberichterstattung meint Berichte, die in Übereinstimmung mit den ESRS erstellt und gemäß Artikel 19a CSRD (individuelle Nachhaltigkeitsberichterstattung) im Falle großer Unternehmen und Artikel 29a CSRD (konsolidierte Nachhaltigkeitsberichterstattung) im Falle großer Gruppen veröffentlicht werden müssen. Diese Erklärung muss die gesamte Wertschöpfungskette widerspiegeln, einschließlich der Tochterunternehmen, um ein gewisses Maß an Transparenz zu gewährleisten. Für KMU mit übertragbaren Wertpapieren, die zum Handel an einem geregelten Markt in der EU zugelassen sind, wird in den FAQ klargestellt, dass diese ihre Nachhaltigkeitsberichterstattung auf einen gesonderten (vereinfachten) Satz von ESRS (auf der Grundlage von Artikel 29c CSRD) stützen können, den LSME ESRS (siehe hierzu unser Beitrag vom 15. Mai 2024).

Ein Nachhaltigkeitsbericht gemäß Artikel 40a CSRD darf inhaltlich begrenzter sein im Vergleich zu den auf den ESRS beruhenden Nachhaltigkeitsbericht, in denen mehr Informationen verlangt werden wie z. B. Einzelheiten zu Chancen, Widerstandsfähigkeit und Risiken. Solche, auf Artikel 40a CSRD beruhenden vereinfachten, Nachhaltigkeitsberichte müssen lediglich den weniger strengen Standards genügen, die von der Kommission vor Juli 2026 zu entwickeln sind. Der Nachhaltigkeitsbericht für nicht-EU Länder soll sich in erster Linie auf die Nachhaltigkeitsauswirkungen konzentrieren, weniger auf Widerstandsfähigkeit, Chancen und Risiken.

Tochtergesellschaften und Meldeausnahmen

Tochtergesellschaften großer Konzerne können auf der Grundlage von Artikel 19a(9) und 29a(8) CSRD von der Pflicht zur (individuellen) Nachhaltigkeitsberichterstattung befreit werden. In den FAQ wird klargestellt, dass eine Tochtergesellschaft, die in den konsolidierten Nachhaltigkeitsbericht ihrer Muttergesellschaft einbezogen ist, unter Umständen keinen eigenen Nachhaltigkeitsbericht veröffentlichen muss. Voraussetzung für diese Befreiung ist, dass der Konzernbericht der Muttergesellschaft zugänglich und umfassend ist, Informationen über die Befreiung der Tochtergesellschaft enthält und die ESRS-Berichtsstandards erfüllt. Hiervon gibt es jedoch auch Rückausnahmen: Große Unternehmen mit Wertpapieren, die auf einem EU-regulierten Markt gehandelt werden, einschließlich kleiner und nicht komplexer Institute und bestimmter Versicherungsunternehmen, müssen die Berichterstattungsanforderungen weiterhin erfüllen, unabhängig davon, ob sie Tochterunternehmen sind.

Meldepflichtige Tochtergesellschaften von (obersten) Muttergesellschaften außerhalb des EWR

Zunächst gilt es festzustellen, dass die CSRD derzeit (noch) nicht auf (alle) Länder anwendbar ist, die dem Europäischen Wirtschaftsraum (EWR) angehören - Norwegen, Island und Liechtenstein. Allerdings gehen wir davon aus, dass die Umsetzung der CSRD in den EWR-Rechtsrahmen zu gegebener Zeit erfolgen wird. Daher beziehen wir uns auf (nicht im EWR ansässige) Unternehmen, auch wenn die CSRD streng genommen derzeit im EWR noch nicht verpflichtend zu implementieren ist.

Die CSRD gilt auch für im EWR ansässige Tochtergesellschaften von nicht im EWR ansässigen (obersten) Muttergesellschaften, wenn diese die jeweiligen Schwellenwerte auf Einzel- oder Gruppenebene (auf der Grundlage von Artikel 19a/29a CSRD) oder als Teil der globalen Gruppe (gemäß Artikel 40a CSRD) überschreiten.

In Frage 48 der FAQ wird insoweit klargestellt, dass es für den Fall, dass eine (oberste) Muttergesellschaft aus einem Drittland in den Anwendungsbereich von Artikel 40a CSRD fällt, es zwei Möglichkeiten gibt ihre Verpflichtungen zur Nachhaltigkeitsberichterstattung zu erfüllen, die jeweils unterschiedliche Anforderungen an Art und Umfang der Berichterstattung beinhalten.

Nicht-EWR-Muttergesellschaften können sich entweder dafür entscheiden, freiwillig eine konsolidierte Nachhaltigkeitsberichterstattung für die gesamte Gruppe (einschließlich aller Tochtergesellschaften und Zweigniederlassungen) in Übereinstimmung mit den ESRS vorzunehmen. Diese Nachhaltigkeitserklärung muss die Auswirkungen der Unternehmen auf Nachhaltigkeitsaspekte und die Art und Weise, wie sich Nachhaltigkeitsaspekte auf die Entwicklung, Leistung und Position der Unternehmen auswirken, gemäß den ESRS beinhalten. Wenn global agierende Muttergesellschaften diesen Weg wählen und alle relevanten Bedingungen erfüllen, können alle ihre im EWR ansässigen Tochtergesellschaften von der Verpflichtung zur Einzel- oder (Teil-)Konzernberichterstattung befreit werden, sofern es sich nicht um börsennotierte Unternehmen in der EU handelt.

Alternativ können Nicht-EWR-Muttergesellschaften einen Nachhaltigkeitsbericht gemäß Artikel 40a CSRD in Übereinstimmung mit den vereinfachten (von der Kommission noch zu erstellenden) Standards für im Drittland ansässige Mutterunternehmen veröffentlichen. Nach Artikel 40a CSRD sind EU-Tochtergesellschaften oder EU-Zweigniederlassungen für die Veröffentlichung eines Nachhaltigkeitsberichts auf Gruppenebene im Namen ihrer nicht im EWR ansässigen Muttergesellschaft verantwortlich. Die Muttergesellschaft kann diesen Bericht erstellen und ist letztendlich verantwortlich, aber er muss von den EU-Tochtergesellschaften zugänglich gemacht werden, entweder über ein EU-Unternehmensregister oder online. Es ist jedoch zu beachten, dass die EU-Tochtergesellschaft, die den Nachhaltigkeitsbericht der Gruppe veröffentlicht, nicht von der Einhaltung ihrer eigenen Berichtspflichten gemäß Artikel 19a und/oder 29a befreit ist, wenn sie diese Schwellenwerte überschreiten sollte.

Angemessener Aufwand

Das Konzept des angemessenen Aufwands wird in Frage 29 der FAQ behandelt. Dieser Begriff wird verwendet, um zu bestimmen, wann ein Unternehmen eine Schätzung der Informationen über die Lieferkette melden kann, anstatt genaue Informationen zu melden, die von den Akteuren der Lieferkette gesammelt wurden. Angemessener Aufwand meint, dass ein Unternehmen die spezifischen Fakten und Umstände seiner Akteure in der Lieferkette sowie die Bedingungen des externen Umfelds, in dem es tätig ist, berücksichtigen sollte. Was ein angemessener Aufwand ist, wird daher wahrscheinlich von Unternehmen zu Unternehmen unterschiedlich sein, je nach:

- Größe und Ressourcen;

- technischer Bereitschaft und

- Nähe des Akteurs in der Lieferkette.

Die Kommission ist besorgt über den Verwaltungsaufwand für KMU, die selbst nicht in den Anwendungsbereich der CSRD fallen, aber als Akteure in der Lieferkette eines Unternehmens, das der CSRD-Berichtspflicht unterliegt, aufgefordert werden, Nachhaltigkeitsdaten vorzulegen. Insbesondere kleinere KMU, die noch nie berichtspflichtig waren oder noch nie freiwillig Nachhaltigkeitsinformationen vorgelegt haben, sollten weniger mit den Erwartungen an die Erhebung und Weitergabe von Nachhaltigkeitsinformationen konfrontiert sein als größere KMU.

Darüber hinaus arbeitet die EFRAG an zwei auf KMU zugeschnittenen Standards für die Nachhaltigkeitsberichterstattung:

- einen verbindlichen Standard für börsennotierte KMU (LSME ESRS); und

- einen freiwilligen Standard für nicht börsennotierte KMU (VSME).

Der LSME ESRS wird den maximalen Umfang an Nachhaltigkeitsinformationen festlegen, den ein Unternehmen, das der CSRD unterliegt, von einem ebenfalls der CSRD unterliegenden oder freiwillig Nachhaltigkeitsberichte erstellenden KMU innerhalb seiner Lieferkette verlangen werden kann (siehe zu den LSME ESRS und VSME auch unser Beitrag vom 15. Mai 2024).

Schlussfolgerung

Zusammenfassend lässt sich sagen, dass die FAQ ein hilfreiches Instrument zur Klärung der CSRD für Unternehmen bei der Vorbereitung auf diese neuen Berichterstattungen darstellen. Durch Klarstellungen und die Bereitstellung von Leitlinien möchte die Europäische Kommission den Übergang reibungsloser und kosteneffizienter gestalten und letztlich sicherstellen, dass die Nachhaltigkeitsinformationen sowohl nutzbar als auch EU-weit vergleichbar sind.

Für global aufgestellte Unternehmen mit einer bedeutenden Geschäftspräsenz im EWR ist es höchste Zeit, eine Anwendbarkeit der CSRD und gegebenenfalls den Umfang der Implementierung zu bewerten, sich mit den Anforderungen vertraut zu machen und mit der Vorbereitung auf womöglich kommende ESG-Berichtspflichten zu beginnen. Die FAQ helfen dabei, indem sie die nötigen Einblicke bieten, um sich in der neuen Regulierungslandschaft zurechtzufinden. Ganz gleich, ob Sie ein großes Unternehmen, ein KMU oder ein Wirtschaftsprüfer sind, das Verständnis dieser neuen Anforderungen ist der Schlüssel, um die Vorschriften einzuhalten und einen Beitrag zu den umfassenderen Nachhaltigkeitszielen in der EU und weit über deren Grenzen hinaus zu leisten.

Insights

Mehr.jpg?h=335&iar=0&w=500&hash=89A248F17EC1DDD6C2CD77D7011BB4CF)

DORA nunmehr anwendbar - Wie gut sind der europäische Finanzsektor und seine IT-Dienstleister vorbereitet?

Jan 28 2025

Aktualisierte Auslegungs- und Anwendungshinweise zum Geldwäschegesetz der BaFin

Dez 18 2024

Finanzaufsichtsbehörden erteilen erste Lizenz für ein blockchainbasiertes Handels- und Abwicklungssystem

Dez 12 2024