Baromètre 2020 de l’activité infrastructure en Europe

Ecrit par

Partner

France

Associée au sein du groupe Corporate à Paris et co-head du département Corporate en France, j'interviens dans le cadre d'opérations de fusions-acquisitions et de capital investissement.

Partner

France

Associé au sein de notre International Corporate Group, basé à Paris, je dirige le département Corporate en France. Fort d'une grande expérience sur un large éventail de transactions, je suis spécialisé en fusions et acquisitions et private equity en France et en Afrique.

Partner

France

Associé responsable de notre groupe Finance en France et co-gérant de notre bureau de Casablanca, je conseille des fonds d'investissements, des banques, des sponsors et des entités publiques sur la structuration, l'attribution et le financement de projets dans les secteurs energie, infrastructure et automotive en Europe et en Afrique.

Ce baromètre annuel Bird & Bird - CFNewsInfra analyse l’activité annuelle des fonds d’infrastructures.

En résumé

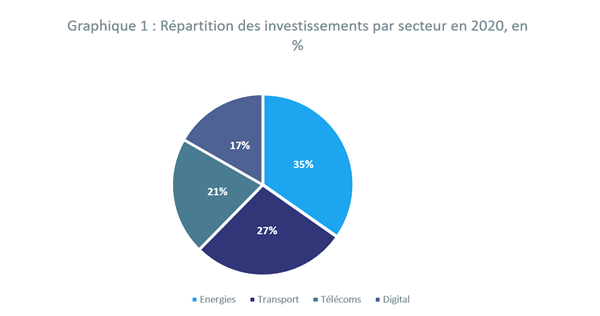

En termes de secteurs d’investissement, on constate, parmi les fonds interrogés, que 83% d’entre eux ont investi dans l’énergie, 66% dans les transports, 50% dans les télécoms et 40% dans le digital. Ces chiffres montrent une nette avance du secteur énergie sur d’autres. Le digital, malgré un pourcentage moins important, reste très important en termes d’investissements avec notamment une forte augmentation en comparaison avec les années précédentes.

Ces chiffres sont assez représentatifs de la situation sur le marché puisque l’on constate une hausse significative de l’investissement également dans le secteur des transports et des télécoms au sein des autres fonds présents sur le marché. En particulier, on constate un bond des investissements dans le secteur de l’environnement avec 454 millions d’euros investis en 2020 contre 32 millions d’euros investis en 2019, et également dans le secteur des télécoms puisque l’année 2020 comptabilise 1 652 millions d’euros investis contre 476 millions en 2019.

Cette étude et la comparaison avec les autres fonds sur le marché des fonds infrastructures est une illustration parfaite de l’importance grandissante des investissements dans l’infrastructure. Ils permettent notamment de contribuer à la transition énergétique, qui suppose une modification structurelle profonde des modes de production et de consommation de l’énergie, ainsi qu’une contribution à la transformation numérique dont le but est de révolutionner le management de l’information via l’intégration des technologies digitales dans les processus de l’entreprise, notamment via la gestion des flux.

Plus généralement, 30 milliards de dollars ont été levés dans le monde au cours du 1er semestre de 2020, ce qui représente un montant parmi les 3 plus hauts au cours des dernières années. Si l’on prend en compte la situation sanitaire de la France et de l’Europe en 2020, on peut conclure que la crise n’a pas affecté les levées de fonds infrastructures.

Introduction

Le besoin en infrastructures dans le monde demeure très important aujourd’hui notamment en raison de plusieurs facteurs : l’augmentation et l’urbanisation de la population mondiale ; la mondialisation des échanges qui accroit la demande de ports, d’aéroports et de fret ferroviaire ou encore la transition écologique qui requiert le développement de réseaux moins polluants. Un fort déficit des investissements en infrastructures rend d’autant plus important le besoin d’investissements dans ce domaine. L’OCDE appelle à un effort d’investissement annuel, représentant entre 2,5% et 3,5% du PIB mondial à l’horizon 2030. Le besoin est double : besoin d’investissements en infrastructures visant à satisfaire des besoins de renouvellement dans les pays développés (investissements Brownfield), et besoin en nouvelles infrastructures surtout dans les pays ou secteurs émergents (investissements Greenfield).

Cette étude est réalisée à partir de l’analyse des résultats issus des plus grands fonds infrastructures ayant répondu à notre baromètre annuel. Une vingtaine de questions concernant les secteurs dans lesquels ils investissent et comptaient investir dans les années à venir, leur poids financier, mais également les grandes tendances du marché de l’infrastructure et l’impact qu’a pu avoir la crise sanitaire sur leurs activités.

Panorama de l’activité des fonds d’infrastructures en France en 2020

Activités des fonds infrastructures

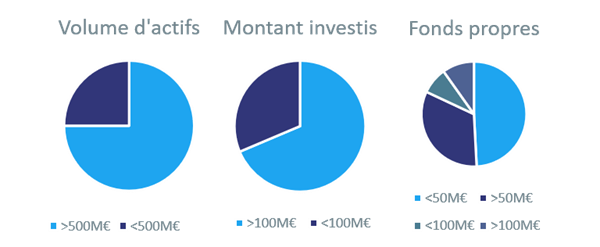

Dans un premier temps, il convient d’analyser les fonds d’infrastructures sujets de l’étude. 75% des fonds interrogés disposent d’un volume d’actifs sous gestion supérieur à 500 millions d’euros.

En termes d’investissement en 2020, 58% des fonds interrogés par notre étude ont investi pour un montant supérieur à 100 millions d’euros alors que l’autre moitié des fonds (42%) n’a investi que pour un montant inférieur à 100 millions d’euros, ce qui représente 7 fonds contre 5.

Il est intéressant de constater la diversité des secteurs visés par les investissements en 2020 : 83% des fonds ont investi dans le secteur des énergies renouvelables (66% dans le secteur du transport, 50% dans le secteur des télécoms et 40% dans le secteur du digital (notamment investissement dans les datacenters, l’intelligence artificielle, l’utilisation de l’analytique moderne et du machine Learning, un apprentissage automatique, pour lutter contre la fraude). En pratique, on peut constater que les secteurs du digital, des télécoms et des énergies renouvelables ont été les plus attractifs en termes d’investissements. (Graphique 1).

En chiffre : les grandes tendances du marché selon ces fonds.

Alors que la plupart des classes d’actifs classiques ont souffert de la correction des marchés entrainée par la crise sanitaire et économique depuis 2020, les investissements dans les infrastructures n’ont été que très peu perturbés par cette crise.

Il est par ailleurs intéressant de constater que les fonds infrastructures ne sont pas les seuls fonds d’investissement non cotés à ne pas avoir souffert de la crise économique. Les secteurs de growth capital et de venture capital se portent également très bien depuis un an, notamment grâce aux tendances accélérées par la pandémie : percée du digital et transformation de l’univers de la santé. Selon un rapport de Preqin d’octobre 2020, 72% des véhicules en cours de commercialisation sur la planète évoluent dans ces deux segments non cotés.

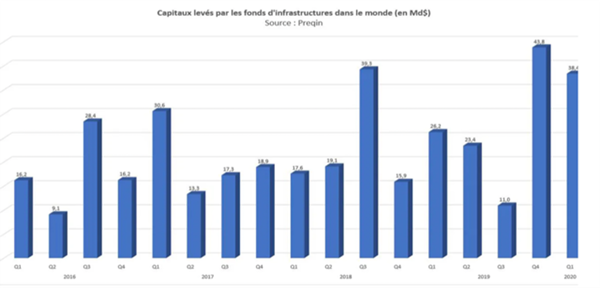

Si l’on compare les chiffres de Preqin (Graphique 3), le premier trimestre de 2020 représente une levée de fonds de 38 Md$ dans le Monde, 3e plus gros score pour un trimestre, derrière le dernier trimestre de 2019 comptabilisant 43,8 Md$ levés dans le monde et le 3e trimestre de 2018 comptabilisant 39,3 Md$.

Graphique 3 : Les capitaux levés par les fonds d’infrastructures dans le monde (en Md$), Source Preqin

De manière générale, en 2020, les capitaux sous gestion chez les fonds d’infrastructure français représentent 138 milliards d’euros ; 5 milliards d’euros de capitaux ont été levés par des fonds d’infrastructures ; 5,3 milliards ont été investis dans 121 opérations1.

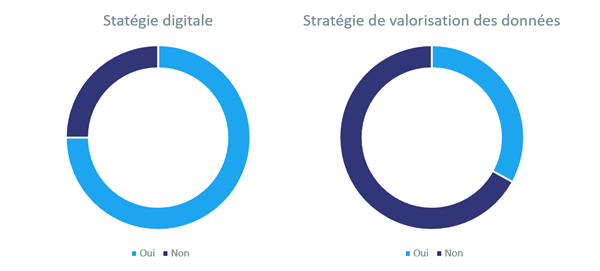

On observe un développement des activités dans le secteur de la digitalisation ou dans la mise en place d’une stratégie de renforcement de leurs actifs traditionnels dans ce secteur pour 75% des fonds sondés. A contrario, seulement 33% des fonds ont, à cet effet, mis en place une stratégie de valorisation des données. La valorisation des données consiste à créer de la valeur à partir de données récupérées et potentiellement traitées, donc tirer un avantage économique et concurrentiel des données. De nombreuses infrastructures permettent de développer des services associés à la valorisation des données des usagers.

D’un point de vue sectoriel, malgré un focus de tous les fonds sur la transition énergétique, une forte différence entre 2019 et 2020 est constatée puisque les énergies renouvelables deviennent en 2020 le premier secteur d’investissement infrastructure (60% des opérations réalisées au cours de l’année concernent les énergies renouvelables), avec 1,8 milliards d’euros investis dans 72 opérations2 .

Comparaison 2019/2020 : quels sont les impacts de la crise sur les fonds d’infrastructures ?

Réalité de l’impact de la crise sanitaire et économique sur les fonds d’infrastructures.

La crise sanitaire et économique sans précédent a eu des impacts sur les investissements d’infrastructures, mais ce ne sont pas que des impacts négatifs. Malgré un ralentissement général des investissements tous secteurs confondus, l’année 2020 est loin d’être catastrophique. Les transactions dans les infrastructures sont passées de 170 milliards d’euros en 2018 à 40 milliards d’euros au cours du premier semestre de 2020 (Source : rapport annuel de Amundi et Preqin). Malgré cette baisse des transactions liée directement à la crise empêchant la plupart des deals, au moins sur la première partie de 2020, les montants investis restent importants.

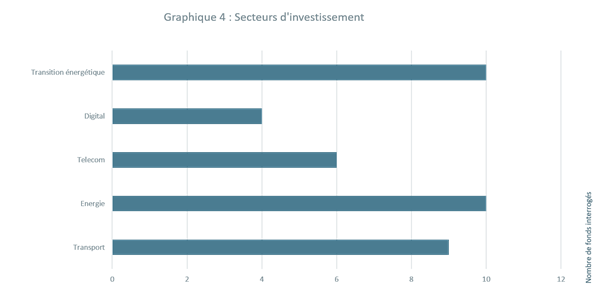

En termes de secteurs (Graphique 4), on constate une nette avance du secteur de l’énergie et du transport au sein des fonds interrogés. Plus précisément, 10 fonds sur 12 ont investi dans le secteur de l’énergie et 9 fonds sur 12 ont investi dans le secteur du transport. De même que 10 fonds sur 12 ont une part d’investissement dans la transition énergétique. A contrario, alors que le digital semble être l’investissement le plus prisé actuellement, seulement 5 fonds sur 12 interrogés ont investi dans ce secteur.

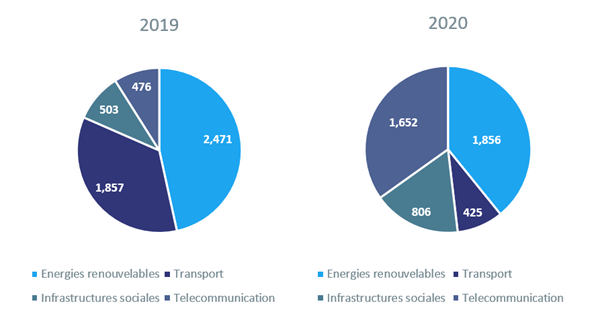

Si on compare les fonds d’infrastructures interrogés aux autres fonds sur le marché, on peut constater une hausse significative des investissements dans 3 secteurs en particulier : l’environnement (32 millions d’euros en 2019 pour 454 millions d’euros en 2020), les télécommunications (476 millions d’euros en 2019 pour 1 652 millions d’euros en 2020) et les infrastructures sociales (503 millions d’euros en 2019 pour 806 millions d’euros en 2020. En termes d’environnement, la hausse des investissements s’explique notamment par la volonté des investisseurs de participer à la transition écologique, cette hausse n’est donc pas directement liée à la crise sanitaire. Cela explique également l’important montant des investissements dans le secteur des énergies renouvelables : 1,8 milliards d’euros d’investissements répartis sur 72 opérations, ce qui en fait le secteur le plus prisé pour les investissements en 2020, malgré la constatation d’un recul dû à la crise sanitaire par rapport à 2019 (2 471 Milliards d’euros). A contrario, la hausse des investissements dans les secteurs des télécommunications et des infrastructures sociales est directement liée à cette crise. Pour le premier secteur, la crise ayant eu un impact considérable sur nos relations de travail et professionnelles, les outils informatiques et les réseaux sont devenus des outils indispensables pour communiquer et travailler. De même que la crise a montré l’importance des hôpitaux et des écoles, ce qui explique donc également ce pic d’investissement dans les infrastructures sociales. Ainsi, on peut dire que ces deux secteurs sont les grands « gagnants » de la pandémie puisqu’ils enregistrent une hausse des montants investis de 24% et 59,2% respectivement par rapport à 20193 .

D’autres secteurs ont, quant à eux, été impactés négativement par la crise. C’est le cas notamment du secteur des transports qui s’est effondré en 2020 avec un pourcentage d’investissement diminué de 77,6% par rapport à 20194 . L’explication est simple : la crise ayant obligé les personnes à rester un maximum chez elles, les transports se sont retrouvés désertés.

Graphique 5 : Illustration de l’impact de la crise sur les secteurs d’investissement infrastructures les plus touchés (en millions d’euros).

Source : MFrance Invest /AFG/Grant Thornton

Des investissements très prisés comme peuvent le montrer les chiffres des années de 2019 et 2020.

Il est intéressant de regarder les chiffres de 2019 afin de voir l’état des investissements en fonds d’infrastructure avant la crise de 2020. Si on compare avec les années précédente (graphique 6) on constate une explosion des investissements dans plusieurs secteurs, notamment : le secteur des énergies conventionnelles (710 millions d’euros en 2017 pour 1 180 millions d’euros en 2019) ; le secteur des télécommunications, en constante hausse depuis 2017 (13 millions en 2017, 229 millions en 2018 et 476 millions en 2019) et le secteur des énergies renouvelable qui montre la plus forte hausse jamais enregistrée avec 2 471 millions investis en 2019 (pour 1 147 millions investis en 2018 et seulement 423 millions investis en 2017). L’étude 2020 que nous publions confirme cette expansion prédominante du secteur énergie.

L’année 2020 apparait aussi exceptionnelle car les résultats sont inférieurs à 2019, sauf pour certains secteurs boostés par la crise (voir graphique 5).

Recommandations formulées par les acteurs du secteur infrastructures.

De manière générale, les fonds considèrent que les investissements dans le domaine des infrastructures bénéficient d’une sécurité juridique suffisante en France, exception faite du secteur solaire où les acteurs s’accordent à considérer que l’Etat met la filière dans une situation préoccupante.

Plusieurs mesures ont également été suggérées dans le cadre de notre étude afin de préserver l’activité en dépit de la crise sanitaire telles qu’une extension des prêts garantis par l’Etat avec une amélioration de leur processus d’octroi ou encore des mesures de soutien à la demande. A la suite des annonces du ministre de l’Economie, des Finances et de la Relance, du 14 janvier 2021, il est précisé que toutes les entreprises qui le souhaitent, quelles que soient leur activité et leur taille, pourront bénéficier d’un différé d’un an supplémentaire pour commencer à rembourser leur PGE, toutefois ce dernier doit être remboursé dans les 6 ans. On peut imaginer qu’il serait intéressant de différer encore l’échéance de solde du PGE afin de permettre aux entreprises de se relever et de se refaire une trésorerie avant le début du remboursement. L’idée serait que le remboursement serait malléable.

Plusieurs recommandations ont enfin été avancées par les fonds d’infrastructures afin de permettre une stimulation et une meilleure attractivité des investissements : de nombreux fonds requièrent en particulier de bénéficier d’un cadre réglementaire plus stable et d’un environnement fiscal plus intelligible pour assurer de meilleures prévisions sur le long terme ; un renforcement des conditions des investissements privés couplé à un accès favorisé des épargnants privés à l’infrastructure non cotée ; une réduction et une simplification des périodes de recours notamment dans le secteur de l’éolien ; et une accélération des politiques publiques et de la décentralisation et éviter des changements de tarifs rétroactivement.

Les fonds s’accordent unanimement pour constater que la dimension ESG est incontournable avec des politiques d’investissement impliquant des critères très précis et impératifs respectueux de l’environnement et des conditions sociales.

Recommandations

- Maintenir une stabilité et une lisibilité du cadre règlementaire pour les investisseurs : cela pourrait se concrétiser par exemple par un principe de stabilité des normes dans certains secteurs, une action renforcée des autorités de régulation (ART, ARCEP, CRE etc.) par la rédaction de fiches explicatives en matière de PPP et de concessions à destination du secteur privé.

- Afin de pallier le manque de financement public des infrastructures : favoriser l’accès des épargnants privés à l’infrastructure non cotée, en organisant des campagnes de sensibilisation et pourquoi pas de financements participatifs plus larges que celles liées aux projets EnR et en faisant connaître le secteur.

- Créer un dispositif incitatif règlementaire favorisant l’investissement dans les infrastructures de valorisation de données (création d’un guide des infrastructures de ce secteur visant à identifier les outils juridiques nécessaires à leur réalisation).

- Réduire les délais de recours des tiers dans le secteur de l’éolien et du solaire et raccourcir les délais de jugement, afin d’avoir une décision en moins de 10 mois.

Notes de bas de page :

1 - Le Magazine des Affaires, « Les infrastructures, moteur de la reprise économique », Avril 2021.

2 - IDEM

3 - Selon le dossier spécial infrastructure du Magazine des Affaires, Avril 2021.

4 - Selon le dossier spécial infrastructure du Magazine des Affaires, Avril 2021.

Points de vue

Voir plus

5è édition du baromètre Bird & Bird et France Invest de l’activité des fonds infrastructure : le rebond se confirme pour les fonds français

juin 26 2025

Baromètre 2022 de l'activité des fonds infrastructure : une année charnière pour la classe d'actifs

juin 30 2023

Baromètre de l’activité des fonds infrastructure en 2021 : un changement de paradigme ?

sept. 16 2022