Tributación de las diferentes modalidades de autoconsumo de energía eléctrica

Escrito por

Partner

España

Soy socia y dirijo el departamento de Fiscal de Bird & Bird en la oficina de Madrid.

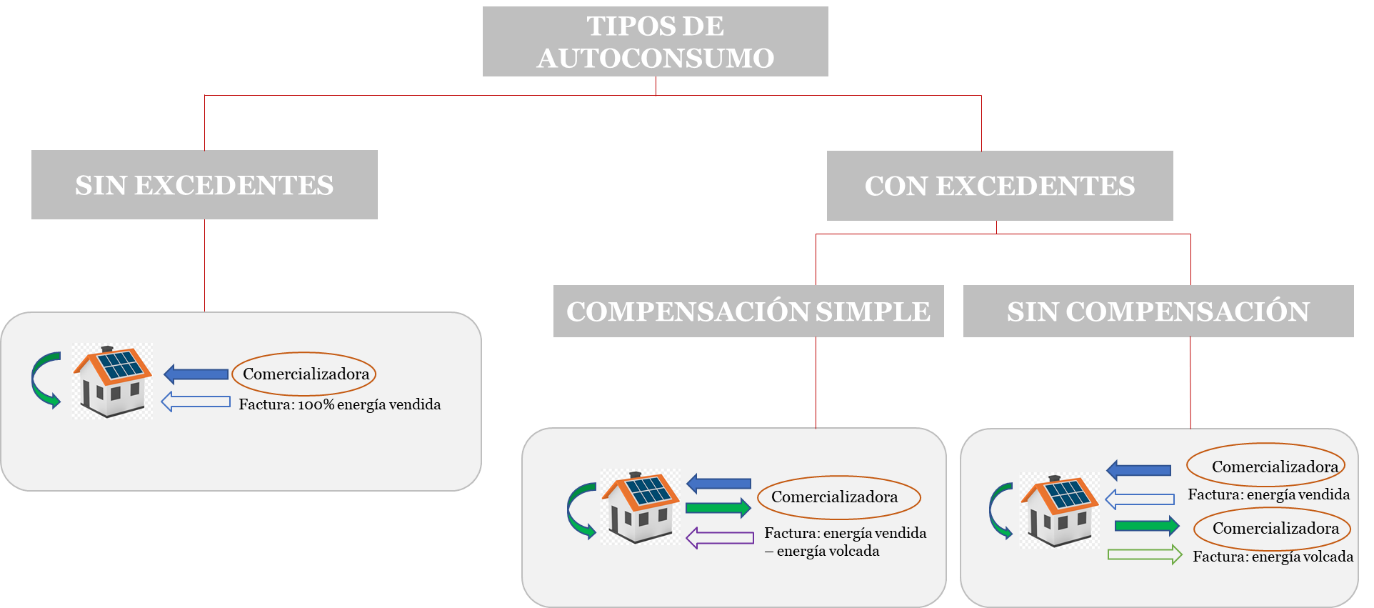

Tras la entrada en vigor del Real Decreto 244/2019, de 5 de abril, por el que se regulan las condiciones administrativas, técnicas y económicas del autoconsumo de energía eléctrica en el que se aprobaban las diferentes modalidades del autoconsumo de energía eléctrica con el objetivo de impulsar el mismo (en adelante, “RD”), se han establecido varias tipologías de autoconsumo eléctrico, a saber: i) autoconsumo sin excedentes, ii) autoconsumo con excedentes acogido a compensación y iii) autoconsumo con excedentes no acogido a compensación.

Así, mientras que en la modalidad de suministro con excedentes – ya sea acogido a compensación o no – el productor (auto-consumidor) tiene derecho a inyectar la energía excedentaria y no “autoconsumida” en las redes de transporte y distribución de energía eléctrica, en la modalidad de suministro sin excedentes se debe instalar un mecanismo que impida la inyección de esta energía excedentaria a la red de transporte o distribución. De forma gráfica, los distintos tipos de suministro eléctrico, en régimen de autoconsumo, podrían resumirse como sigue:

Dentro de las distintas modalidades de autoconsumo con excedentes, la modalidad de suministro acogida a compensación establece un sistema de retribución simplificado por el que los déficits del consumo de la instalación eléctrica se compensan con la totalidad de los excedentes generados y vertidos a la red. Así, el autoconsumidor únicamente debe abonar a la correspondiente entidad comercializadora, el importe de los consumos eléctricos (déficits) una vez descontada la energía eléctrica excedentaria vertida a la red, no pudiendo ser superior el importe de esta energía vertida al de la energía recibida por el autoconsumidor.

Hasta fechas muy recientes, la Administración Tributaria no se había manifestado expresamente respecto a la tributación de dicho auto-consumo. Ha sido recientemente, sin embargo, cuando la Dirección General de Tributos (en adelante, “DGT”) se ha pronunciado en relación con la tributación de la modalidad de autoconsumo con excedentes no acogida a compensación, mediante la resolución de la consulta vinculante V1629/2021, de fecha 28 de mayo de 2021.

En concreto, en la misma se concluye lo siguiente con respecto a la modalidad de autoconsumo con excedentes no acogida a compensación:

• En cuanto al Impuesto Especial sobre la Electricidad (IEE), se confirma que el autoconsumo realizado por el propio productor está sujeto a este gravamen, si bien los autoconsumos generados por instalaciones de producción de energía eléctrica de tecnología renovable, cogeneración y residuos que no superen los 50 megavatios estarían exentos de este gravamen. En caso contrario, esto es, si la potencia instalada supera los 50 megavatios, el autoconsumo de energía eléctrica por el productor estaría sujeto a este impuesto, siendo el sujeto pasivo el productor (auto-consumidor) de dicha energía eléctrica.

Lo anterior se fija de conformidad con el apartado quinto del art. 94 de la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales (en adelante, “LIIEE”).

• Respecto del Impuesto sobre el Valor de la Producción de la Energía Eléctrica (IVPEE), la DGT manifiesta que la producción de la energía eléctrica generada y no auto-consumida que se vierte a la red del sistema eléctrico constituye el hecho imponible de este impuesto y, por tanto, el productor de la misma estará sujeto al IVPEE, debiendo tributar únicamente por el excedente eléctrico vertido a la red eléctrica.

El anterior análisis realizado por la DGT aplica en todo caso, independientemente de que la modalidad de autoconsumo con excedentes no acogido a compensación se haga de manera individual o colectiva (ej. varios consumidores asociados a las instalaciones de generación).

En el caso en que el titular de la instalación de producción de energía eléctrica sea diferente de quien lleva a cabo el auto-consumo, las anteriores conclusiones respecto del IVPEE aplicarían, si bien no sería el caso del IEE, dado que no podría beneficiarse de la exención indicada anteriormente prevista exclusivamente para el consumo de los propios titulares, siendo de hecho éste el supuesto analizado por la DGT. En este caso, el titular jurídico de la instalación será el sujeto pasivo tanto del IEE como del IVPEE.

Con la publicación de esta resolución a la consulta vinculante, la DGT ha confirmado la tributación relativa a los gravámenes específicos que recaen en materia energética, si bien se echa en falta un análisis o confirmación de la eventual tributación de esas actividades a efectos del IVA, esto es, sobre sobre la cuestión de si estas actividades pueden entenderse realizadas en el ejercicio de una actividad económica y por tanto, sometidas a las reglas del IVA. En algunas ocasiones, esta cuestión podría arrojar dudas.

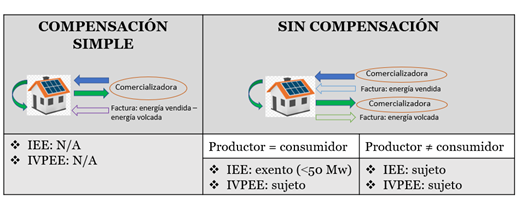

En relación con la modalidad de auto-consumo con excedentes acogido a compensación, la tributación a efectos del IEE e IVPEE” no ha sido confirmada por la DGT, si bien a nuestro juicio podría enfocarse como sigue:

• En relación con el IEE: desde el 1 de enero de 2021 el autoconsumo de energía eléctrica en la modalidad de compensación simplificada está exenta de este gravamen, tal y como recoge la propia normativa del mismo (art.94.9 de la LIIEE).

Respecto del IVPEE, estaremos en esta modalidad ante un supuesto de no sujeción, a tenor de lo dispuesto en el Real Decreto 244/2019 que regula el autoconsumo, que a tal efecto dispone expresamente que: “la energía horaria excedentaria de los consumidores acogidos al mecanismo de compensación simplificada no tiene la consideración de energía incorporada al sistema eléctrico de energía eléctrica”.En resumidas cuentas, la tributación por IEE e IVPEE en el marco de las actividades de autoconsumo quedaría como sigue:

Últimas noticias

Más noticias

El Gobierno aprueba el Real Decreto-ley 7/2025 de medidas urgentes para el refuerzo del sistema eléctrico

jul. 09 2025

El MITECO aprueba nuevas ayudas para proyectos innovadores de almacenamiento energético

jun. 09 2025

Principales novedades en materia del sector energético a raíz de la entrada en vigor del Real Decreto-Ley 8/2023, de 27 de diciembre, por el que se adoptan medidas para afrontar las consecuencias económicas y sociales derivadas de los conflictos en Ucrania y Oriente Próximo, así como paliar los efectos de la sequía

dic. 29 2023