Tax Alert - Septembre 2018 - Infractions pénales au Royaume-Uni visant les entreprises en cas d'absence de prévention contre l'évasion fiscale

Depuis le 30 septembre 2017, le Royaume-Uni a introduit deux nouvelles infractions pénales qui créent une responsabilité stricte pour les entreprises en cas d’absence de prévention contre l’évasion fiscale.

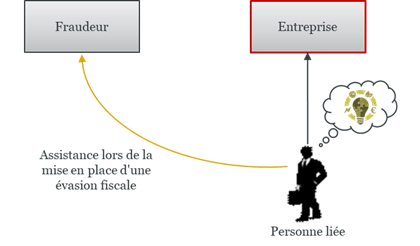

Une entreprise peut dorénavant être tenue pénalement responsable si elle ne prend pas l’ensemble des mesures nécessaires pour éviter qu’une personne liée (employé, agent ou toute autre personne effectuant des services pour ou en son nom) ne facilite la mise en place d’une évasion fiscale.

Impôt fraudé au Royaume-Uni

En cas d’impôt britannique frauduleusement éludé, le risque pèse sur l’ensemble des entreprises qui n’aurait pris aucune mesure, indépendamment de leur statut ou de leur localisation dans le monde.

Le fraudeur, la personne liée ou l’entreprise ne sont pas tenus d'être au Royaume-Uni lorsque l'évasion (ou l’assistance dans le cadre d’une évasion fiscale) est commise.

Impôt fraudé hors Royaume-Uni

Risque de sanction en cas de participation à une évasion fiscale étrangère (hors Royaume-Uni) par une personne liée de toute entreprise :

- constituée au Royaume-Uni, ou

- qui exerce une partie ou l’ensemble de ses activités au Royaume-Uni, ou

- indépendamment de sa localisation, si un aspect quelconque de la facilitation de l'évasion fiscale étrangère a eu lieu au Royaume-Uni.

Infraction

Aucune connaissance de l’infraction ou intention n'est requise pour l’entreprise. Il n'est pas nécessaire que le fraudeur ait été poursuivi pour fraude ou que la personne liée à l’entreprise ait été poursuivie pour assistance à cette fraude.

Moyen de défense pour l’entreprise

L’entreprise doit démontrer qu’elle a mis en place des procédures raisonnables pour empêcher les personnes qui lui sont liées de faciliter l’évasion fiscale ou qu’il était raisonnable dans les circonstances de ne pas avoir de telles procédures.

Sanctions

Amende illimitée, confiscation des avoirs, obligation de mettre en place une procédure préventive.

Nos équipes fiscales peuvent vous accompagner dans la prévention des risques et la mise en place des « procédures » nécessaires afin de prévenir tous risques de sanctions pénales.

Points de vue

Voir plus

Adaptation du droit français au règlement MiCA sur les crypto-actifs et au règlement TFR

oct. 17 2024

Précisions sur les modalités de détermination du prix d’exercice des BSPCE

avr. 02 2024

Baromètre 2022 de l'activité des fonds infrastructure : une année charnière pour la classe d'actifs

juin 30 2023